每经专访中再寿险:“回归保障,创新融合”,揭秘“特药险”产品研发

TengNews财经网 发布时间:2019-10-25 08:56 所属栏目:[保险] 热度:℃

香港, 2019年10月24日 - (亚太商讯) - 与“百万医疗险”等健康险产品类似,很多保险公司并不掌握“特药险”的经验数据,这就需要依靠再保险公司给予定价。

|

再保险也叫分保,是保险的保险。对于一家保险公司和一家再保险公司而言,双方通过签订再保险合同,由保险公司向再保险公司提供相关信息供其厘定相关保险责任的风险与定价,并按定价支付再保险费用,而再保险公司则将承担相应保单带来的赔付责任。

作为最大的本土再保公司,在“特药险”乃至健康险风险保障领域,中再寿险的目前的总体市场份额占到了半壁江山。作为最有话语权的健康险风险终极承担者,近日,中再寿险负责人接受《每日经济新闻》记者专访,详细解读了经营“特药险”风险定价,保险公司、再保险公司与TPA之间的赔付责任划分等问题。

令人印象深刻的是,对于近期有市场人士提出的“特药险”风险存在层层甩锅等质疑,中再寿险人士在详解“特药险”创新模式时对《每日经济新闻》记者表示:“健康险行业的产品创新必然要与健康产业融合,融合过程中必然会面临这样的质疑问题,如果连这样的容忍度都没有,那创新就会受挫,健康险又回到“孤芳自赏”的局面。”

行业是否缺乏基础数据作为定价依据

NBD:中再寿险在“特药险”领域的市场份额有多少?

中再寿险:近年来在整个保险行业倡导“保险姓保”“回归保障本源”的背景下,以健康险为代表的保障型产品发展迅猛,其中尤以重大疾病保险和报销型的百万医疗险最为突出。中再寿险作为中国境内唯一一家专门经营人寿再保险业务的公司,已与境内人身险公司中的70余家建立合作关系,客户覆盖率90%以上,尤其在健康险风险保障领域深耕经营多年,总体市场份额已达到50%。健康险市场快速发展的背后是对保险产品创新的旺盛需求,中再寿险合作的保险公司往往会在产品开发之初寻求我们在创新思路、数据分析、定价承保等方面的支持。

“特药险”通常作为重大疾病保险和百万医疗险的补充升级,市场上也有独立销售的产品,中再寿险在业务承保上通常与主营健康险业务综合考虑,同其他创新型健康险业务一样占据市场主要份额。

NBD:如何看待这一健康险创新产品的意义?

中再寿险:“特药险”是在健康险市场快速发展结合医药产业变革的背景下,根据老百姓当下对先进医疗资源的迫切需求但往往因为昂贵而支付能力有限的痛点而问世的。近年来,癌症治疗中靶向药、免疫药等先进疗法愈发普及,但成本高昂,一盒药往往几万元,普通百姓吃不起,有些在医院还开不到。

“特药险”是一年之前由中再寿险与医药公司、药品福利管理公司、保险公司等合作伙伴共同研发完成,让老百姓以几十元到上百元左右的成本解决买不到药、买不起药的问题。中再寿险创造了“特药险”这款老百姓买得起、生病时真正用的到的普惠型产品,可以说是健康保障与健康产业融合创新的典型代表。

NBD:业内普遍认为健康险产品定价依据不足,“特药险”的定价是否有足够的基础数据作为支撑?

中再寿险:作为最大的本土再保公司,我们对于自身的基因和优势以及当前的差距都有着深刻的认知,我们的核心竞争力和价值主张主要体现在数据、客户及资源聚合、产品开发服务以及定价承保能力,为此公司内部很早就提出并实施“数据+”战略,并配备相应的人力资源。通过多年经营,我们积累的自有业务数据可以覆盖国内寿险行业90%以上的保单,包括寿险、健康险、意外险等各个业务条线,并且每个季度持续更新;我们参与了中国人身保险业经验生命表、重大疾病发生率表、新残疾标准等多个行业重点风险数据库的建设和数据分析项目;我们拥有来自医、药、养、护等行业外多个领域的合作伙伴;我们每年与保险公司一起深入到代理人一线进行面对面调研;这些对于我们做产品的创新尝试以及这个过程中涉及的定价、条款设计、运营规则设计、风控工具研发应用提供了巨大的支撑。

我们内部对于产品创新的要求非常严格,不能是“无源之水”,必须有数据支撑,但是同时也不能唯数据论,因为有时产品设计考虑不周全会导致客户的使用行为发生变化。“特药险”只是产品创新中的其中一个案例而已,有着扎实的定价基础和相应模型。

赔付责任在市场主体之间如何划分

NBD:有市场人士提出“再保险公司在与TPA的合作中存在责任划分不清”的现状,您如何看待特药险经营模式的问题?

中再寿险:感谢提出这个问题,这个问题实质上已经不是产品的问题,而是创新模式的问题。这个问题也是我们在研发之初预料之内的,在打通保险及健康产业链,健康保障与健康管理服务深度融合的创新之路上一定会面临这样的质疑和挑战。

我们认为健康保险的创新一定是健康保障与健康产业的深度融合上,包括各种健康管理服务、医药资源等。行业一直在倡导“回归保险本源”,保险的本源是什么?保险这个金融产品的核心功能是支付,那目前商保在支付功能上发挥的作用如何?

全国每年医疗费用总支出已超过4万亿,其中大概1.5-2万亿是个人自费,2018年健康险业务赔款和给付合计1700多亿,占比不足10%,说明商保的支付功能并没有充分发挥出来,也就没有办法形成资源的有效配置。另外,随着人民群众对美好幸福生活的需要与向往,老百姓需要的已不仅仅是出险后的给付,而是希望获得金钱使用效率的最大化。所以,如果把原本报销或者给付的钱变成一个打包的可以让患者获得准确高效有品质的一系列治疗及服务,将会大大提高保险产品的吸引力。这样的好处,一方面保险和再保去做资源整合的事情会更有议价能力,最终是老百姓得到实惠;另一方面用公司行为代替个人就医行为,比老百姓自己去找药房更放心。另外,对保险公司而言,这个过程也可以实现医疗资源的合理使用,以及防止将保险变作套利工具的风险。

NBD:谁应是“特药险”的风险终极承担者?再保公司与TPA之间到底是如何签订协议的?

中再寿险:在风险安排上,再保公司在“特药险”这类创新产品所产生的新型风险中往往承担主要风险,实质上是依托发挥再保雄厚资本金的优势,分保风险既有比例风险也有巨灾风险还有交易对手风险等。

在第三方管理机构即TPA的角色上,健康保障与健康管理服务融合的模式下,TPA更多的是服务提供方角色,比如特药险会涉及处方审核、垫付直付、药品供应、冷链配送、持续供药合理性确认等等。一方面,我们要求对于合理的案件,要保证服务质量,不能苛刻赔款或设置不合理条件;一方面,也要求TPA参与品质管理,杜绝滥用浪费医疗资源行为。打通产业链的一个关键是相关合作方的利益一致性,因此合作中通常会涉及对于TPA进行服务管理的要求和管理效果的奖惩机制。这些服务对于医疗服务使用的频率和强度都会产生影响,如果因为这样就界定为承担保险业务,“甩锅风险”,未免有戴帽嫌疑,打击面过大。

我们认为,健康险行业的产品创新必然要与健康产业融合,融合过程中必然会面临这样的质疑问题,如果连这样的容忍度都没有,那创新就会受挫,健康险又回到“孤芳自赏”的局面。

NBD:您如何看待“特药险”未来赔付率可能上升的风险?

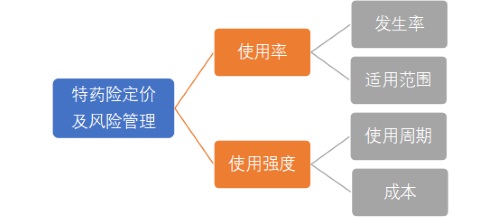

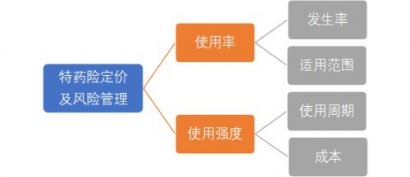

中再寿险:风险涉及到使用率和使用强度,前者实质上是发生率和适用范围的概念,后者涉及使用周期和成本,这些是最主要的定价要素。每个要素都有具体的行业数据或者医学研究数据以及以往自付患者的用药经验数据作为定价基础。当然产品本身也存在一定经营风险,比如适用症变化的风险、耐药后过度用药风险甚至倒药风险等等,对此更需要在运营环节联合TPA一起进行管理,让真正需要用药的人去使用,这样才能保证产品的公平性,才可以让保险公司放心去扩大支付。

我们认为健康险未来一定是在合理必需的前提下尽量扩大支付,提高客户通过保险的获得感。目前行业的问题不在于缺乏创新,中国市场的创新已经很丰富,缺乏的是保险作为支付方给老百姓带来的感知,缺乏的是产品与服务的一体化。这是需要我们从业人员以及健康产业链条上的合作伙伴需要一起努力的。

来源:TengNews财经网 作者:综合

推荐图文

-

01月18日高效理赔获认可,安心财险让保险理赔不

-

01月16日11月理赔成绩曝光!安心车险结案周期2

-

12月18日Anorak获500万英镑A轮融资,为用户提供自动

-

01月09日安心财险2.85亿增资落地,业务增势强劲获

-

12月19日【首发】小帮规划获红杉中国种子基金、

全站头条

-

平安人寿2020客服节:学急救知识 护生命

9月4日,南京一司机突然在……

平安人寿2020客服节:学急救知识 护生命

9月4日,南京一司机突然在……

-

海钰生物拓宽品牌渠道 硫酸软骨素全产业

2020年是个不平常的年份,……

-

爱科科技科创板IPO上会:增强产品的定制

上交所发布科创板上市委……

-

三星Galaxy Note20系列上海品鉴会:解锁更精

2020年9月1日,三星Galaxy ……

-

冲刺科创板IPO:爱科科技为客户提供开放

杭州爱科科技股份有限公……