米多多递表港交所:核心业务毛利率维持在个位数,供应商高度集中引关注

来源:每日经济新闻

每经记者|蔡鼎 每经编辑|陈旭

12月9日,米多多集团股份有限公司(下称“米多多”)向港交所呈交了IPO(首次公开募股)申请文件,建银国际为独家保荐人。

公司拟将此次IPO募集资金用于拓展全球业务覆盖范围、开发建设海外电商运营体系、营销相关技术的研发投入、开展策略性投资或收购,以及营运资金及一般企业用途。

《每日经济新闻》记者(下称“每经记者”)注意到,米多多的核心业务为海外营销服务,但该业务的毛利率过去数年来一直维持在个位数,导致公司的整体毛利率也维持在个位数。这背后,是米多多的媒体成本几乎占据了公司所有的销售成本,而其媒体成本高度依赖谷歌和TikTok for Business(下称“TB”)。

此外,就在今年9月份,米多多还向一名员工配发了约1911万股,并引入了国资背景的股东。

上半年核心业务毛利率仅4%

米多多专注为跨境电商企业提供数字营销与运营支持服务,通过定制化解决方案帮助企业将中国制造商品通过跨境电商推向海外。招股书援引灼识咨询的数据称,按2024年收入计算,米多多位列中国跨境电商服务供应商第五名。

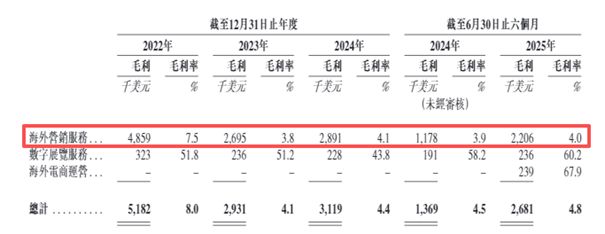

米多多业务分为三大板块:海外营销服务、数字展览服务以及海外电商运营。其中,海外营销服务是公司最核心的业务,2022年、2023年、2024年和2025年上半年(下称“报告期内”)该业务的收入占比分别为99%、99.3%、99.3%和98.7%。

图片来源:米多多招股书

具体而言,米多多的海外营销服务主要协助广告主在谷歌、TikTok、Meta及亚马逊等国际头部数字媒体平台上推广品牌及商品。公司通过提供媒体资源采购、内容创作、运营优化、网站建设及维护等服务产生收入。

招股书披露,米多多于2015年加入谷歌合作伙伴计划,并随后成为其“菁英合作伙伴”。2017年,米多多获谷歌委任为中国谷歌AdWords经销商计划的合作伙伴,并随后在福州市设立了谷歌出海体验中心。

除了谷歌,米多多近年来也加大了与短视频平台的合作。2024年,公司正式成为TB的官方广告代理商,并于2025年获得“美区跨境POP 2024年优秀合作伙伴”认证。此外,2025年公司还成为了亚马逊的官方广告代理。

招股书显示,米多多报告期内已成功协助超过1700名直接客户将其产品推广至欧洲、美洲、亚洲及大洋洲逾20个国家。截至今年上半年末,米多多向1033名客户提供海外营销服务。

海外电商运营是米多多今年5月才推出的业务。在该模式下,公司向品牌合作伙伴订购及采购商品,并运用自身能力,通过各类国际数字媒体平台及电商平台直接向海外个人消费者销售商品。制造商/卖家既是品牌合作伙伴,也被视为供应商。

值得注意的是,在海外电商运营模式下,商品在运抵公司海外仓库后,其法定所有权即转让予米多多。公司独家以品牌合作伙伴的名义履行职责及开展运营(包括独家使用其知识产权)。尽管该业务起步较晚,今年上半年仅贡献了35.2万美元的收入,但其67.9%的毛利率远高于其核心的海外营销服务。

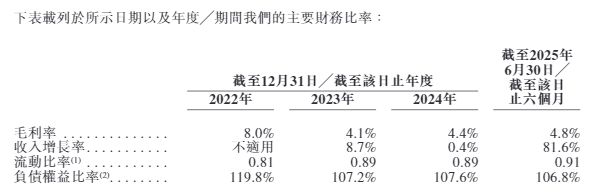

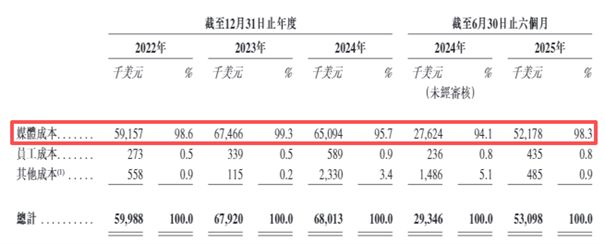

报告期内,米多多的整体毛利率分别为8%、4.1%、4.4%和4.8%。其中,核心“海外营销服务”的毛利率在2023年一度跌至3.8%,2025年上半年回升至4%。个位数的毛利率,源于米多多高度依赖向上游媒体平台采购流量。招股书显示,公司的销售成本主要由媒体成本构成。报告期内,媒体成本占总销售成本的比例分别高达98.6%、99.3%、95.7%和98.3%。

图片来源:米多多招股书

今年上半年亏损同比扩大

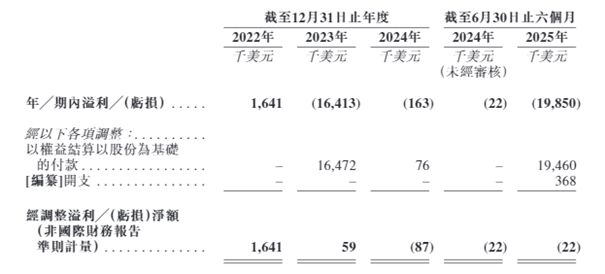

业绩方面,报告期内,米多多的收入分别为6517万美元、7085.1万美元、7113.2万美元和5577.9万美元。同期,公司年/期内利润分别为164.1万美元、-1641.3万美元、-16.3万美元和-1985万美元。今年上半年的净亏损较去年同期明显扩大。

图片来源:米多多招股书

公司在招股书中称,报告期内录得亏损的核心原因是以权益结算的股份支付影响,以及公司经营业绩的变动。

图片来源:米多多招股书

图片来源:米多多招股书

图片来源:米多多招股书

米多多供应商主要分为两类:提供媒体资源的直接供应商(国际数字媒体平台)与渠道供应商(其他广告代理)。具体来看,公司报告期对前五大供应商的采购额占各年/期总销售成本的比分别为95.3%、99.1%、88.4%和96.5%。

对于前五大供应商的高度集中,米多多解释称,核心原因是少数国际数字媒体平台在全球数字广告市场占据主导地位,且这与行业惯例一致。

每经记者还注意到,米多多报告期内对谷歌和TB的依赖尤为明显——招股书称,直接来自谷歌和TB的媒体成本分别为5060万美元、6020万美元、4910万美元和4830万美元,分别约占公司各年/期总销售成本的 84.4%、88.7%、72.4%和91%。

对此,米多多在招股书风险因素中明确提及:“倘若我们未能以优惠条款向供应商采购媒体资源,我们的收入及盈利能力可能受到不利影响。”事实上,公司2023年毛利率的下滑(从8%降至4.1%),正是因为一家国际数字媒体平台降低了其中国广告代理的返点率。

报告期内,米多多分别录得负债净额290.3万美元、139.2万美元、144.8万美元和184.7万美元。公司解释称,流动负债净额状况主要是由于2022年前的累计亏损以及应付贸易款项结余所致。

前期刚完成两轮融资

米多多的前身可追溯至2014年5月,公司创始人阮卫星和邓海通过汇源信息率先探索跨境贸易及电商领域的新业务。

阮卫星于1989年10月至2000年7月任职于福建省商务厅担任对外贸易经济合作厅外贸处处级干部,后创办汇源国际从事展览业务,其自2014年11月起还担任福建省进出口商会会长。邓海同样拥有超20年的外贸及跨境电商经验。两人于2017年2月在福州正式成立了公司的主要运营附属公司福建米多多,通过与谷歌的合作,开启了从传统跨境贸易中介向数字广告代理的转型。

在股权结构方面,在IPO前,阮卫星通过RUANQi Holding持有公司41.27%的股份,为控股股东;邓海通过INMI Holding持有21.49%的股份。

每经记者还注意到,就在递表前夕,米多多还完成了一系列资本运作和融资。

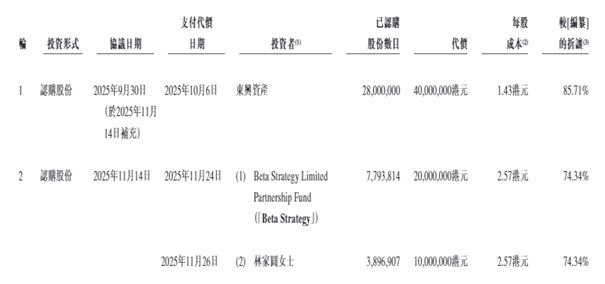

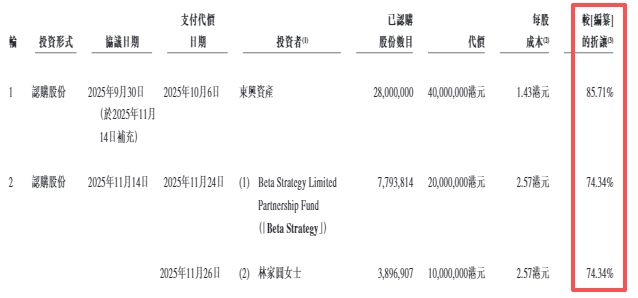

具体来看,2025年9月,公司向一名员工(通过DAJIANG Holding)配发了约5.46%的股份(1911万股)作为留任奖励以确保其持续受聘。随后的2025年10月及11月,米多多完成了两轮融资,引入了外部投资者,筹集金额共7000万港元。

图片来源:米多多招股书

其中,东兴证券(香港)资产管理有限公司(下称“东兴资管”,东兴证券的间接全资附属公司)作为第一轮投资者,以4000万港元认购了2800万股,每股成本约1.43港元。第二轮融资则引入了Beta Strategy和个人投资者林家圆,前者以2000万港元认购了约779万股,林家圆则以1000万港元认购了约390万股。

根据招股书计算,相较于指示性发售价范围的中位数,上述投资者的入股价格存在较大幅度的折让。东兴资管的折让幅度约为85.71%,而第二轮投资者的折让幅度约74.34%。

图片来源:米多多招股书

针对公司报告期内供应商高度集中等问题,12月10日晚间,每经记者向米多多官网提供的邮箱发送了采访提纲,但截至发稿未获其回复。