科思科技被质疑欺诈发行?上下游惊现"熟人"魅影 高募20亿后应收款"烂尾"

TengNews财经网 发布时间:2024-03-04 13:45 所属栏目:[IPO] 热度:℃

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:科思科技(27.820, -0.51, -1.80%)在科创板发行上市高募20亿后,市值缩水超六成,可谓股民跌倒保荐大股东等吃饱。在应收款助推下,科思科技上市前业绩大爆发。然而,这种爆发式增长在上市当年便嘎然而止,随即业绩大变脸且应收款出现“烂尾”被出具保留意见。我们通过公司子公司高芯思通惊奇的发现,公司供应商与客户出现“熟人”互相交织的魅影。神秘豁免披露的军方客户究竟是业务需要还是其不可告人秘密的“遮羞布”?科思科技被投资者质疑欺诈发行背后,出现更换审计机构,财务总监离职等风险预警信号。

近期,监管再次释放强监管信号。证监会曾深夜发文,将从严打击欺诈发行、财务造假等信息披露违法行为。

强监管背后折射出监管对上市公司高质量发展目标强烈要求。监管人士表示,上市公司是资本市场运行的逻辑起点,资本市场所有产品几乎都与上市公司相关。股票、债券、基金等金融产品的价值,取决于上市公司的质量和未来盈利能力。

事实上,监管管理层围绕提升“上市公司质量”这一目标,采取了多措并举策略。一方面,管理层不仅全链条把关,将严厉打击欺诈发行及财务造假公司,同时也通过评级机制进一步夯实“看门人”等中介机构责任;另一方面,对上市后出现破发破净企业则对实控人减持及上市公司再融资采取进一步约束措施。

基于以上背景,我们将以后视镜视角,对2020年以来上市发行1648家(不含泽达易盛、紫晶存储等已退市公司)的公司质量进行全面复盘。本文重点复盘科思科技。

科思科技于2020年10月22日科创板上市,高募20亿后不仅市值出现大幅缩水,公司业绩也快速变脸并出现持续亏损。值得一提的是,公司上市不到三年后,因巨额的应收款问题2022年年报被审计师出具保留意见。有的投资者甚至质疑公司欺诈发行。那科思科技财报究竟有没有疑点?

来源:公开信息

来源:公开信息上市成功后巨额应收款“烂尾”?

公开资料显示,科思科技主要产品为指挥控制信息处理设备、软件雷达信息处理设备、便携式无线指挥终端、其他信息处理终端及专用模块等一系列信息化装备,应用领域涉及指挥控制、通信、侦察、情报、防化、测绘、电子对抗、气象等,广泛覆盖陆军各兵种,并已进入空军、火箭军等几大军种。

科思科技于2020年10月22日科创板上市。上市前后,公司业绩反差极大。

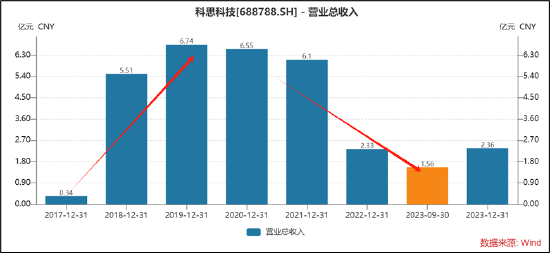

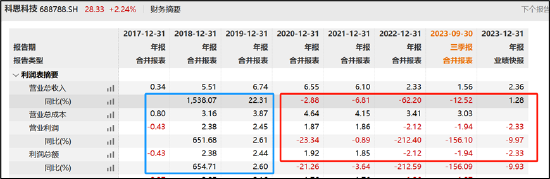

上市前夕,公司营收出现爆发式增长,2018年至2019年,营收分别为5.51亿元及6.74亿元,营收增速分别为1538.07%、22.31%。

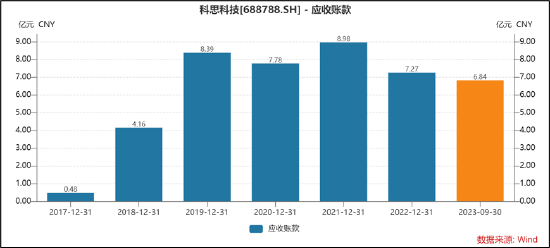

值得注意的是,科思科技上市前夕爆发式增长背后,公司的应收款也随之“水涨船高”,2017年至2019年,公司应收账款分别为0.48亿元、4.16亿元、8.39亿元,2018年及2019年应收款增幅分别高达761.87%、101.73%。

然而,应收款推高的业绩不具有可持续性,同时应收款出现居高不下情形,巨额应收款能否回收变成未知数。

上市成功后,公司营收出现大幅缩水,营收增速也骤降。2020年至2022年,公司营收分别为6.55亿元、61.亿元、2.33亿元,同比增速分别为-2.88%、-6.81%、-62.20%。

巨额应收账款能否回收变成未知数。公司 2022 年期末应收账款余额前五名客户余额为 6亿元,占应收账款合计余额的比例为 65.46%;经检查期后回款情况,截至 2023 年 4 月 28 日,应收账款余额前五名客户期后现金回款为1146万元、票据回款为2097万元,合计占应收账款余额前五名客户余额比例仅为5.40%。

2022年,立信会计师事务所(特殊普通合伙)对公司 2022 年度财务报告出具了保留意见的审计报告,形成前述意见的基础主要涉及公司应收款项的可收回性。年报显示,公司 2022 年末应收账款账面余额为9.17亿元,应收票据6052.66 万元,账龄一年以上金额为6.99亿元,占比71.48%。会计师在审计报告中表示,上述应收款项账龄迁徙率明显增加,应收账款周转率明显下降,公司管理层未就上述款项的可收回性提供充分的支持性资料,因此无法对相关应收款项的可回收性获取充分、适当的审计证据,无法确定是否有必要对这些金额作出调整。

据悉,为了解应收款项可收回性,会计师提请公司向主要客户获取还款计划,除个别出具相关还款计划外,其他客户则并未提供。公司于2023年4月20日提供由中国兵器A单位生产部出具的还款计划,于2023年4月27日提供中国兵器A单位盖公章的还款计划,计划里面约定按照暂定价金额80%在2024年6月30日之前支付,未提供阶段性还款明细计划。其他主要客户,公司尚未提供由客户签署并盖公章的明确还款安排。

上下游现 “熟人”的疑云?大股东勾连的客户与业务合作伙伴交织的供应商

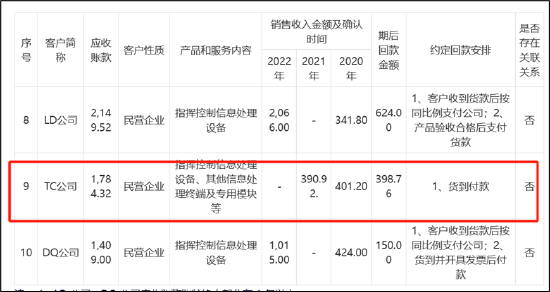

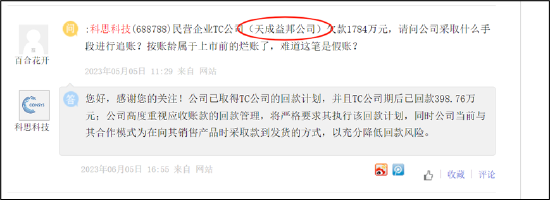

需要指出的是,科思科技巨额应收款有的则属于上市前的款项。以公司大客户TC公司为例,公司应收TC公司1784.32万元,而2020年至2022年公司与其确认的收入仅为800万元左右,换言之,公司对其大部分应收款属于上市前夕。

来源:公告

来源:公告事实上,我们通过科思科技子公司高芯思通惊奇的发现,公司供应商与客户出现“熟人”互相交织的魅影。

一方面,公司的下游客户TC公司与公司控股子公司高芯思通少数股东产生勾连。

TC公司为科思科技2017年度第四大客户和2019年第五大客户,而科思科技的控股子公司高芯思通的少数股东徐铖研、安斗英持股TC公司并担任董事情形。

然而,少数股东徐铖研、安斗英与科思科技实控人刘建德渊源颇深。徐铖研、安斗英与科思科技实际控制人刘建德相识,三人均看好芯片行业的发展前景和潜力,有意共同在芯片行业领域进行投资。经三人共同协商一致,决定先由徐铖研负责将公司设立起来,科思科技和安斗英准备好资金后再投资进入。

值得注意的是,徐铖研、安斗英两人并不具备芯片应用开发经验。

资料显示,徐铖研,男,1978年11月生,2010年8月至2018年12月,任北京天成益邦投资有限公司监事;2017年9月至今,任TC公司董事长;2019年1月至今,任北京天成益邦投资有限公司执行董事兼总经理。安斗英,男,1963年4月生,2010年1月至2017年10月及2019年11月至今,任深圳市三普通讯科技有限公司执行董事;2017年9月至2020年1月,任TC公司董事。

前述三人于高芯思通设立时商定,科思科技有丰富的芯片应用开发经验,亦具备一定资金实力,因此高芯思通设立后由科思科技主导和控股。高芯思通于2015年12月设立后,为了满足高芯思通的资金需求,也为了履行先前的共同投资约定,公司和安斗英、徐铖研于2016年11月共同向高芯思通进行了增资。2017年2月至2019年5月期间,高芯思通存在一次增资和两次股权转让,徐铖研、中国宝安(11.740, -0.28, -2.33%)集团股份有限公司、中国汇富控股有限公司、北京永力睿远科技有限公司和张津源等多名股东均2019年度(上市前夕)退出高芯思通。

至此,我们产生以下疑问,公司下游客户与实控人关系密切的伙伴出现交集,相关款项逾期究竟是大环境不可抗力还是另有其他原因?这背后是否需要监管重点跟进?

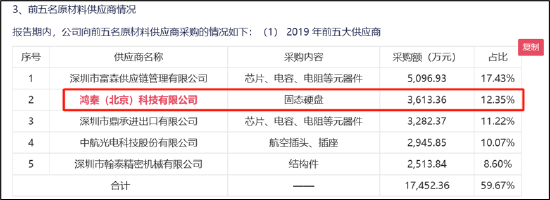

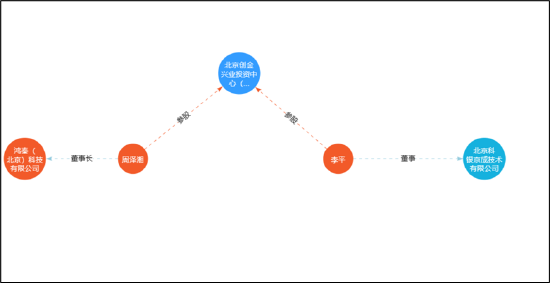

另一方面,高芯思通曾经的业务伙伴北京科银京成技术有限公司(以下简称“科银京成”)与公司大供应商鸿秦(北京)科技有限公司(简称“鸿秦科技”)再次产生交集。

2016年1月,高芯思通完成了双核DSP SoC芯片项目的研发立项,项目代号GX1001。其中,2017年3月,高芯思通与北京科银京成技术有限公司(以下简称“科银京成”)签署《技术开发合同》,委托科银京成开发“DSP芯片地面试验验证版测试支撑平台”用于GX1001芯片的试验验证,合同约定非专利技术成果的使用权、转让权归甲乙双方共有。2017年12月科银京成向高芯思通交付了“DSP芯片地面试验验证版测试支撑平台”。2017年12月,高芯思通GX1001芯片项目样片研发工作已经完成,后续研发工作趋于暂停。

然而,科银京成与鸿秦科技出现共同交集。需要指出的是,鸿秦科技为公司2019年原材料第二大供应商,采购额占比高达12.35%。

来源:公告

来源:公告天眼查显示,鸿秦科技的董事长周泽湘参股北京创金兴业投资中心。与此同时,科银京成的董事李平也参股北京创金兴业投资中心。

来源:天眼查

来源:天眼查颇为巧合的是,鸿秦科技2022年再次成为公司第五大供应商。然而,公司对外表示,公司与其不存在关联关系及其他业务往来。

至此,我们再次疑惑的是,公司上下游同时出现“熟人”魅影,这逾期的款项究竟是否真实?这背后有没有可能涉嫌欺诈发行?值得注意的是,有投资者也对TC款项账务真实性产生质疑,具体如下图:

来源:投资者互动易

来源:投资者互动易会是下一个左江吗?神似的“左江特征”

科思科技是否出现欺诈发行或涉嫌财务造假,目前我们或难以判断。然而,颇为巧合的是,科思科技却出现部分左江科技(简称“*ST左江(19.140, 0.06, 0.31%)(维权)”)特征。

第一,同样极为依赖的神秘军方客户。

左江科技自成立以来深耕国防网络信息安全行业,作为国防网络信息安全领域的解决方案提供商,公司面向客户销售的产品主要包括安全异构双主机系列平台、安全同构双主机招股书披露,2014-2017年1-6月,左江科技的销售收入高度依赖豁免披露客户。招股书报告期内,豁免披露客户的销售收入占当期总营业收入分别为99.89%、99.15%、99.96%和99.34%。

而科思科技最终客户主要为军队,产品收入主要来源于军品。产品收入主要来源于军品,对于需要军检的产品,取得军代表验收出具的军检合格证,产品发出取得客户签收单后确认收入。少量不需要军检的产品,产品发出并取得客户的签收单后确认收入。招股说明书披露,2017年至2019年,发行人向前五大客户(合并口径)的销售收入分别为3,055.03万元、52,392.21万元和66,570.44万元,占营业收入的比例分别为90.76%、95.02%和98.71%,占比也较高。

第二,同样问题出在“应收款”。

大信会计师事务所(特殊普通合伙)对左江科技2022年年度财务报告出具了带“与持续经营相关的重大不确定性”段落的保留意见审计报告。其中一个重要的原因是大信所对公司2.01亿元应收账款的审计未能取得回函。

同样,科思科技也是应收款出问题,与左江不能回函相比,科思科技主要回款存在不确定性。2022年,立信会计师事务所(特殊普通合伙)对公司 2022 年度财务报告出具了保留意见的审计报告,形成前述意见的基础主要涉及公司应收款项的可收回性。年报显示,公司 2022 年末应收账款账面余额为9.17亿元,应收票据6052.66 万元,账龄一年以上金额为6.99亿元,占比71.48%。会计师在审计报告中表示,上述应收款项账龄迁徙率明显增加,应收账款周转率明显下降,公司管理层未就上述款项的可收回性提供充分的支持性资料,因此无法对相关应收款项的可回收性获取充分、适当的审计证据,无法确定是否有必要对这些金额作出调整。

第三,出现换审计机构与关键人员离职等风险预警信号。

1月20日,*ST左江发布公告表示收到财务总监周乐午提交的书面辞职报告,周乐午因个人健康及家庭原因申请辞去公司财务总监职务,辞职后不再担任公司任何职务。

此外,*ST左江自登陆创业板以来,已两度变更年度财务审计机构。

1月16日晚间,*ST左江披露,因原审计机构大信会计师事务所(特殊普通合伙)人力资源配置和工作安排情况,预计无法在公司指定时间内完成2023年度审计工作,向公司提出辞任2023年年报审计工作。公司拟聘任亚太(集团)会计师事务所(特殊普通合伙)为公司2023年度审计机构,聘期一年。

2023年1月30日,*ST左江公告称,因立信所项目排期原因,预计无法在公司指定时间内完成2022年度审计工作。经双方事先沟通和友好协商,决定变更会计师事务所。拟聘任大信会计师事务所(特殊普通合伙)(简称“大信所”)为公司2022年度审计机构。

科思科技同样或也出现关键人员离职及变更审计机构等风险预警信号,或需要投资者引起注意。

一方面,公司财务总监出现离职。2022年3月23日,科思科技董事会于近日收到公司财务总监彭志杰提交的书面辞职报告。彭志杰因个人工作调整原因,申请辞去公司财务总监职务,辞职后不再担任公司的任何职务。

另一方面,科思科技2023年也出现变更审计机构情形。

2023年10月,公司发布变更审计机构公告。公告显示,鉴于立信会计师事务所(特殊普通合伙)已连续多年为公司提供审计服务,为更好地保持公司审计工作的独立性、客观性、公允性,保证公司审计工作质量,公司拟更换北京大华国际会计师事务所(特殊普通合伙)为2023年度财务报告及内控审计机构。

科思科技出现部分左江特征,其是否可能成为下一个左江或不具备可比性,但是相关风险信号或需要投资者高度警惕。

需要指出的是,1月30日,证监会通报退市风险公司*ST左江财务造假案阶段性调查进展情况。2023年11月24日,证监会对*ST左江立案调查。证监会表示,现已初步查明,*ST左江2023年披露的财务信息严重不实,涉嫌重大财务造假。该案目前正在调查过程中,证监会将尽快查明违法事实,依法严肃处理。

高募20亿后市值缩水超六成:股民跌倒保荐大股东等吃饱?

公开资料显示,科思科技主要产品为指挥控制信息处理设备、软件雷达信息处理设备、便携式无线指挥终端、其他信息处理终端及专用模块等一系列信息化装备,应用领域涉及指挥控制、通信、侦察、情报、防化、测绘、电子对抗、气象等,广泛覆盖陆军各兵种,并已进入空军、火箭军等几大军种。

科思科技于2020年10月22日科创板上市,发行数量为1888.36万股,发行价格106.04元/股,保荐机构为中天国富证券,保荐代表人为彭俊、刘铁强。

需要强调的是,科思科技属于超募发行。

科思科技IPO募集资金总额为20.02亿元,扣除发行费用后,募集资金净额为19.11亿元。科思科技最终募集资金净额较原计划多6.04亿元。科思科技2020年10月15日发布的招股说明书显示,公司计划募集资金13.07亿元,分别用于军用电子信息装备生产基地建设项目、研发技术中心建设项目、补充流动资金项目。

科思科技上市发行费用为9179.58万元,其中保荐机构中天国富证券有限公司获得保荐及承销费用7785.20万元。

然而,科思科技成功上市高募20亿后,股民遭遇公司股价大幅缩水与业绩大幅变脸双重暴击。

上市前夕,公司业绩大爆发,2018年及2019年,公司营收增速分别为1538.07%、22.31%;上市当年公司业绩便大变脸,2020年公司营收增长失速,同比下降2.88%。此后公司业绩持续萎靡,2022年营收增速同比增速更是进一步大幅下降超60%。值得注意的是,2022年,公司年报被出具保留意见,且2022年及2023年出现持续亏损。

来源:wind

来源:wind2月7日,公司公布的2023年年度业绩预告显示,公司预计2023年度归属于母公司所有者的净利润将出现亏损,实现归属于母公司所有者的净利润亏损1.85亿元至2.34亿元。2022年度,科思科技实现归属于母公司所有者的净利润亏损近2亿元。对于业绩归因,公司称主要受公司研发投入及资产减值计提等因素影响。

科思科技首次上市首日市值超165亿元。公开资料显示,科思科技开盘价为222元,较发行价上涨109.35%;收盘价为219.51元,较发行价上涨107.01%;以收盘价计算,科思科技市值为165.81亿元。

值得注意的是,科思科技股价出现上市即巅峰,自2021年3月公司股价跌破发行价,随后公司股价整体持续承压。截止2月25日,公司股价较发行价跌幅超6成。目前,公司市值仅剩30亿元,接近公司募资金额。

来源:wind

来源:wind公开资料显示,部分股东在2021年四季度到去年一季度之间已经大量减持套现,股价区间在75元/股至153元/股之间。在2021年四季度,前十大股东中的创东方富润、中国宝安、贾秀梅和众智共享均进行了减持,其中众智共享是公司的员工持股平台,另外前海英华、华博防务和广发证券(14.120, -0.10, -0.70%)战略配售也大幅减持并退出了前十大股东。需要指出的是,贾秀梅等属于上市前夕“突击入股”型股东。

-

01月10日道通智能启动IPO:无人机龙头借力资本再

-

05月20日时迈药业递表港交所 TCE疗法新锐冲刺港股

-

05月08日邦迪智能科技携手国信证券 正式启动上

-

12月08日中信证券:荣耀终端股份有限公司接受上

-

01月09日江苏安澜万锦电子冲刺资本市场,东方证

全站头条

-

东风汽金绿色ABS再添新翼 十五五开局之年

东风汽金绿色ABS再添新翼……

东风汽金绿色ABS再添新翼 十五五开局之年

东风汽金绿色ABS再添新翼……

-

鸿蒙版360浏览器上线AI创作!华为Pura X

刚入手爆火的华为Pura X ……

鸿蒙版360浏览器上线AI创作!华为Pura X

刚入手爆火的华为Pura X ……

-

布局巴西,深耕东南亚:海尔智家持续打

当地时间5月14日,海尔智……

布局巴西,深耕东南亚:海尔智家持续打

当地时间5月14日,海尔智……

-

落子巴西、深耕东南亚:海尔智家全球化

巴西当地时间5月14日,海……

-

十载软风科技,九年高端第一!卡萨帝空

5月9日,海尔智家董事长兼……

十载软风科技,九年高端第一!卡萨帝空

5月9日,海尔智家董事长兼……

广告也精彩